Non è per una particolare “fissazione mentale” (non sono accettati altri termini specie se volgari…) ma torno a parlare delle misure a sostegno delle famiglie e in aggiunta, comunque correlato a questo argomento, del sistema pensionistico italiano. Tanto si parla, tanto si critica circa l’impostazione e il funzionamento del nostro sistema previdenziale, cercando soluzioni con chissà quali algoritmi di calcolo, senza mettere mai in primo piano il vero problema che sta alla base di tutto e cioè “l’inverno” demografico del nostro paese. Questo problema non è certamente risolvibile con particolari Leggi, Regolamenti ed altro in quanto, per larga misura, ha la propria radice nelle scelte di vita e di fede delle persone, ma è altresì ovvio ed evidente che un sostegno alle famiglie, economico, non di chiacchiere, forte e consolidato da parte del Stato, sarebbe un buon inizio. A tal proposito gradirei che una trasmissione di RAI 3 del ciclo “Chi l’ha visto?” fosse dedicata al Quoziente Familiare Italia.

In merito a quanto sopra detto, scrivo qualcosa al Presidente dell’INPS pur nella consapevolezza che una risposta, forse, non mi tornerà mai.

Al Presidente dell’INPS

Egregio Sig. Presidente,

La ringrazio tantissimo per ciò che sta facendo, in questi tempi estremamente difficili, alla guida dell’Istituto di Previdenza più grande d’Europa.

Seguo con approvazione ed ammirazione, i suoi richiami continui circa la necessità di un intervento di riforma sul fronte pensioni e di contro le prese di posizione del governo di non volere modificare né correggere l’attuale meccanismo di calcolo, né rivedere almeno le pensioni più alte.

Seguo anche con apprensione l’evoluzione della situazione economica del nostro Paese; tante volte sono portato a pensare che da parte dell’attuale governo, come pure dei precedenti, non ci sia nemmeno la volontà di voler ricercare, studiare ed attuare una soluzione “immediata ed efficace” per uscire da una crisi che, nonostante tanti proclami, ancora morde e morde forte, soprattutto in tante famiglie che stanno lottando per la sopravvivenza. Molti dei nostri giovani sono costretti ad abbandonare il proprio paese, la nostra nazione per la ricerca di un lavoro dignitoso e “giustamente” retribuito.

Ci sentiamo presi in giro quando i nostri esecutivi legiferano senza progetti di lunga portata, senza difendere la vita delle famiglie, senza appoggiarle seriamente e sostenerle nella loro (nostra) opera per la generazione e tutela della vita, dal concepimento alla vecchiaia.

Ci sentiamo presi in giro quando in piena crisi, più volte è stato ribadito che il sistema bancario del nostro Paese è solido e poco dopo falliscono banche, compromettendo i risparmi di una vita di tante persone e, poco dopo ancora, si richiama l’urgenza di una ricapitalizzazione di tutte le banche e rapidamente vengono emanate leggi a salvaguardia delle stesse a spese dei risparmiatori.

Ci sentiamo presi in giro per le diseguaglianze dei trattamenti economici in termini di retribuzioni corrisposte ai lavoratori; penso in particolare alle tante cooperative che prevedono la figura del “lavoratore – socio” e come tale destinatario sia della retribuzione per il lavoro svolto, che di una quota parte degli utili conseguiti (dividendi) e di come nel tempo, il nobile scopo di questa forma associativa, per molte di esse, si sia completamente snaturato tant’è che spesso ci troviamo di fronte a strutture poste a servizio di grandi catene commerciali, a servizio di aziende pubbliche di servizi e che, nella maggior parte dei casi, presentano condizioni di lavoro difficili e stipendi veramente miseri.

Ci sentiamo presi in giro ugualmente per le diseguaglianze dei trattamenti pensionistici corrisposti dal gestore del nostro sistema previdenziale che, per natura, dovrebbe essere “SOCIALE” cioè consentire a tutti i cittadini una dignitosa fase terminale della propria vita.

Ho scaricato da internet l’ultimo bilancio INPS disponibile: anno 2014.

A parte le duecento pagine e a parte la promessa che mi sono fatto, di una successiva rilettura attenta che permetta di analizzare con tranquillità l’impressionante quantità di notizie fornite, tra le tante tabelle di dati ho cercato di focalizzarne due, estremamente semplici:

- Trattamenti di sostegno al reddito familiare – Assegno al Nucleo Familiare

- Pensioni: prestazioni erogate e reddito complessivo pensionistico

Per quanto riguarda la prima parto dalla mia esperienza personale.

Sono felicemente sposato (una sola volta) e padre di cinque figli e rappresento quindi una categoria un po’ particolare, quella delle famiglie numerose, una realtà che ci rallegra e che almeno in piccola parte contribuisce a sostenere l’indice di natalità del nostro Paese già duramente provato. Fondamentali sono le misure a sostegno del reddito familiare e il ruolo che in questo contesto gioca l’Assegno al Nucleo Familiare è di indiscutibile importanza.

Ritengo però che il meccanismo di assegnazione ed erogazione dell’Assegno al Nucleo Familiare sia da considerarsi da lungo tempo obsoleto. Non è mai stata fatta una seria riforma tanto che l’impianto poggia ancora su quello originale che, in buona sostanza, prevede la cessazione della corresponsione dell’assegno familiare al compimento della maggiore età del figlio. Ora questo limite poteva anche andar bene fino a 30 / 40 anni fa, ma ormai da tempo molti dei nostri ragazzi, conclusa la scuola superiore, intendono proseguire la propria formazione con i percorsi offerti dalle diverse facoltà Universitarie. Questo significa che nel momento in cui i figli continuano gli studi (e comunque a 18 anni normalmente frequentano il 4^ superiore) con la logica conseguenza di un maggior costo a carico della famiglia, cessa immediatamente l’erogazione dell’assegno. Tale situazione fa pensare che di fatto l’istruzione non sia proprio alla portata di tutti. Per le famiglie con quattro o più figli il limite temporale di corresponsione dell’ANF e dietro autorizzazione rilasciata dall’INPS è elevato a 21 anni e comunque non sono sufficienti a coprire il periodo necessario per portare a termine gli studi. Tutto ciò senza fare altre considerazioni circa la consistenza dell’assegno e dei suoi meccanismi di calcolo.

Altra anomalia sta nel fatto che i figli del lavoratori autonomi siano esclusi da queste misure a sostegno del reddito, come se fossero “figli di un dio minore” o forse, ancor peggio, inducendo il dubbio che una lavoratore autonomo debba essere comunque considerato un evasore fiscale e contributivo matricolato per il quale non possono spettare benefici statali. Anche i lavoratori autonomi potrebbero contribuire con una piccola percentuale e come avviene per i lavoratori dipendenti, ad alimentare il fondo per l’Assegno al Nucleo Familiare. Sarebbe quindi equo una uguale misura a sostegno del reddito dei lavoratori autonomi per i propri carichi di famiglia.

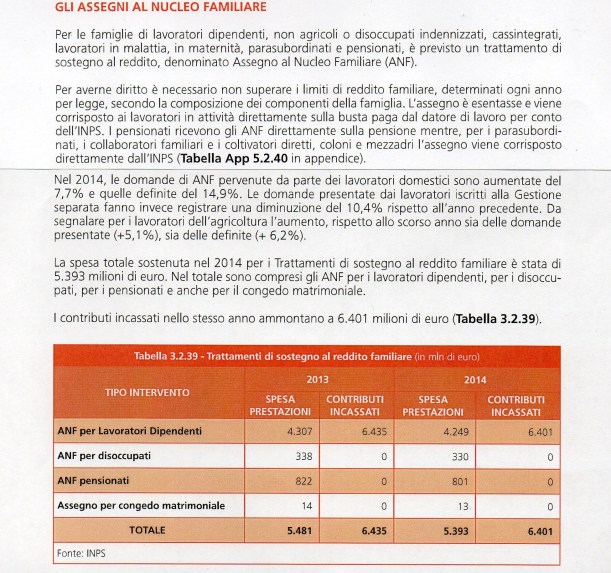

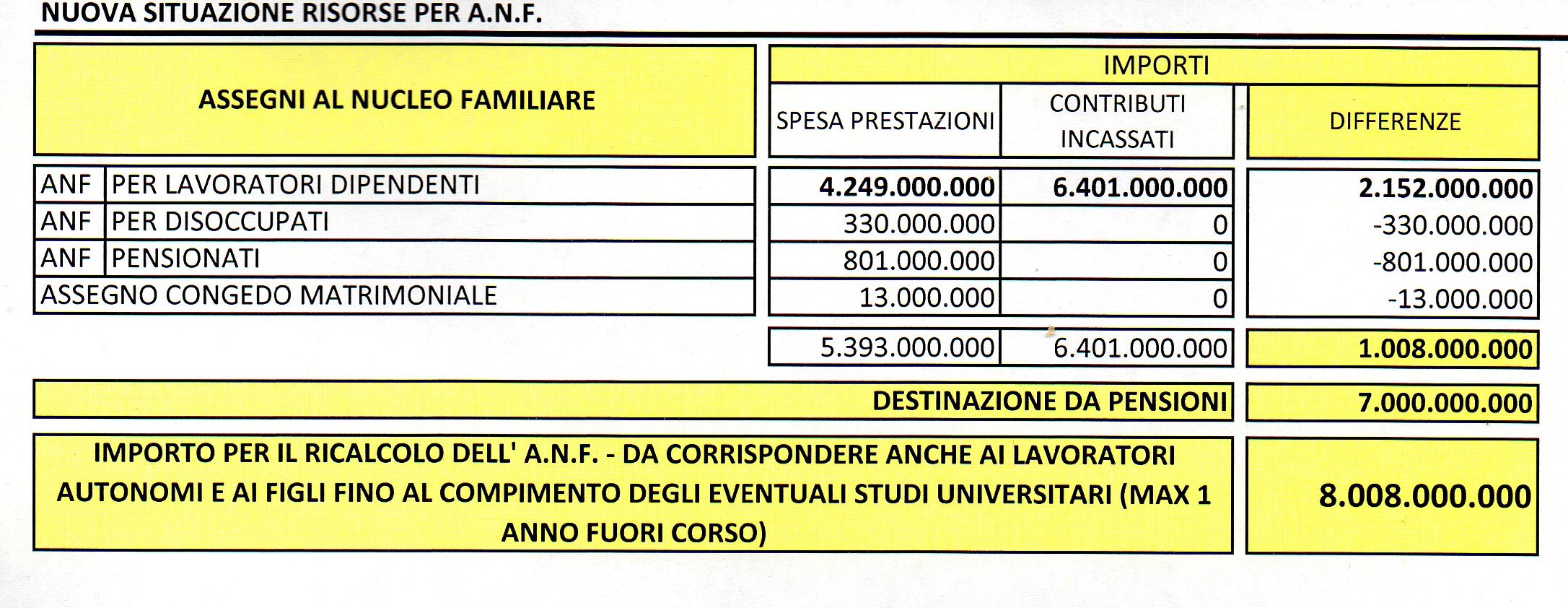

Quella che segue è l’estratto della pagina del bilancio INPS 2014 riportante specifiche e dati relativi ai trattamenti di sostegno al reddito familiare.

La cosa sorprendente è che ogni anno i contributi incassati dai lavoratori dipendenti e destinati alla spese per l’erogazione dell’Assegno al Nucleo Familiare superano abbondantemente i due miliardi di Euro (2,128 per il 2013 e 2,152 nel 2014). L’avanzo che ne deriva viene in parte utilizzato per la corresponsione di ANF ai disoccupati (330 mln di Euro nel 2014) ai pensionati (801 mln di Euro nel 2014) e in piccola parte all’assegno per congedo matrimoniale. Nulla da ridire per la redistribuzione a disoccupati e congedo matrimoniale, anzi vorrei che quest’ultimo fosse molto ma molto più elevato, ma una osservazione potrebbe venire dall’Assegno per il Nucleo Familiare corrisposto ai pensionati (importo che si avvicina al miliardo di Euro) che peraltro nemmeno contribuiscono alla costituzione del fondo.

Sarebbe intanto auspicabile un allineamento sul fronte contributi / prestazioni e comunque che l’avanzo dei due miliardi di Euro possa partecipare al ricalcolo dell’ANF e al suo prolungamento fino al termine degli studi.

Arriviamo poi alla seconda tabella:

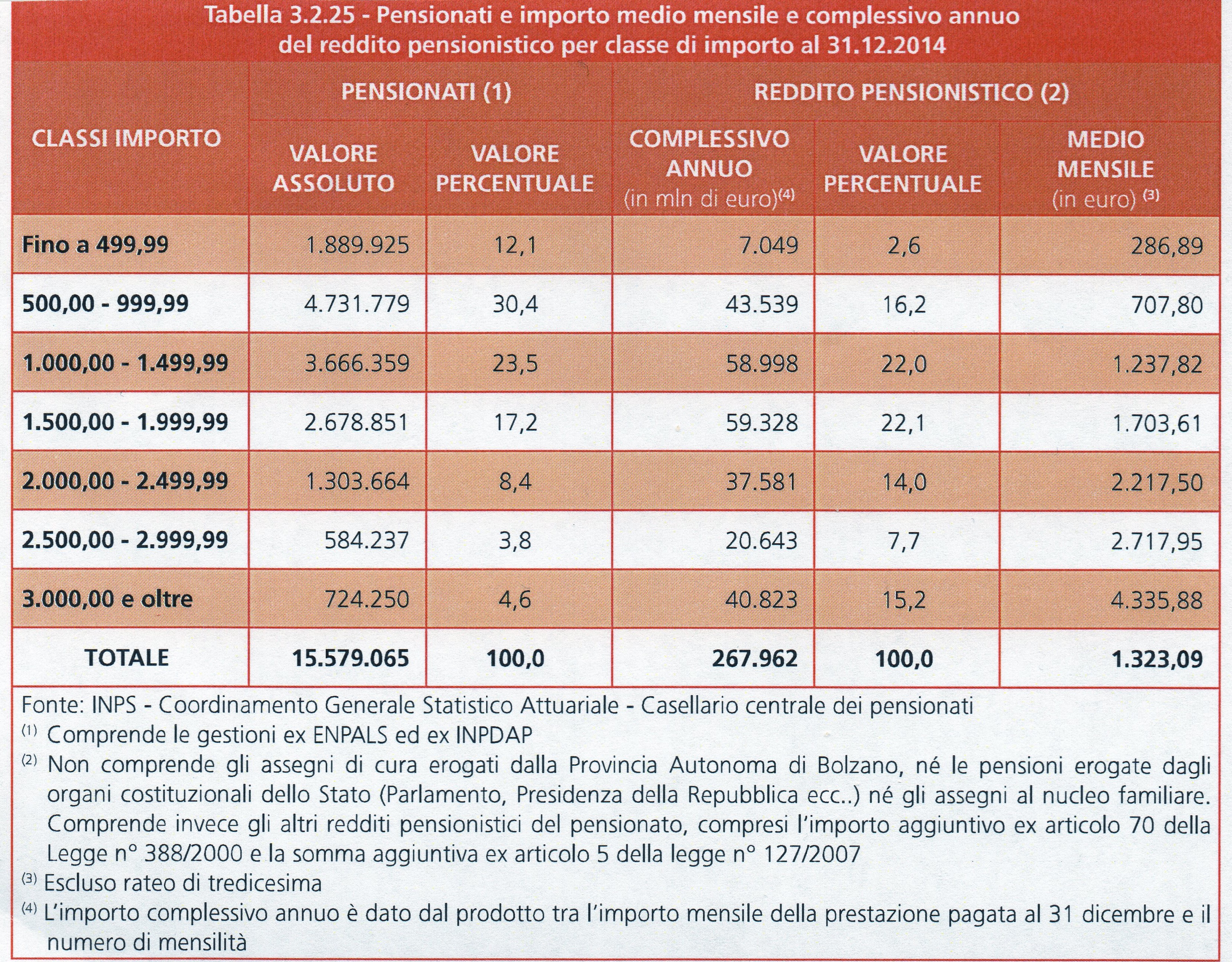

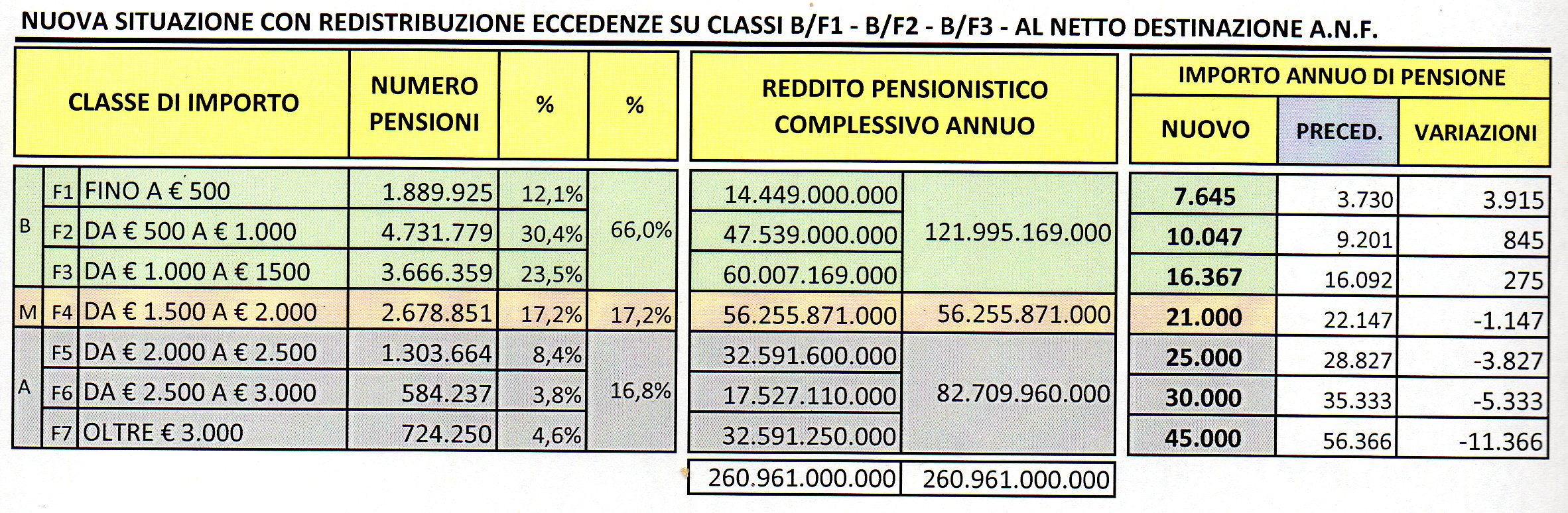

Pensionati e importo medio mensile e complessivo annuo del reddito di pensionistico per classe di importo

Ripartendo dal bilancio INPS anno 2014 è particolarmente interessante la tabella 3.2.25 “Pensionati e importo medio mensile e complessivo annuo del reddito pensionistico per classe di importo” come di seguito riportata

I dati sopra riportati mostrano che quasi un pensionato INPS su due (42,5% pari a circa 6,5 milioni di individui) percepisce un reddito pensionistico medio inferiore a 1.000 euro mensili (tra questi il 12,1% al di sotto di 500 euro).

Sono fortemente perplesso di come non si voglia nemmeno prendere in considerazione l’ipotesi che i meccanismi di calcolo dell’Istituto di Previdenza più grande d’Europa debbano essere totalmente ristrutturati con un fine veramente “SOCIALE”. L’impressionante quantità di denaro che gestisce potrebbe, anche mediante un semplice e piccola redistribuzione o ricalcolo delle prestazioni erogate, aprire veramente la via ad un miglioramento effettivo della condizione di vita di tantissime persone senza peraltro mettere minimamente in difficoltà i percettori dei trattamenti più elevati.

Molti tireranno fuori subito la mitica frase “non si toccano i diritti acquisiti” ma è anche vero che esiste una grandissima discriminazione che viene dal passato per elargizioni o concessioni estremamente generose, per esempio le oltre 500.000 persone che percepiscono trattamenti pensionistici da quasi quarant’anni, ma al di là di quanto stabilito dalla normativa di allora, quello che deve rimanere è il fine sociale per la dignità della persona.

Poi nessuno, per fortuna, può fare un contratto sulla propria aspettativa di vita e quindi va da se che i ricalcoli sulle prestazioni non possono essere rivolti solo a chi entra ora o è entrato da poco nel mondo del lavoro ai quali andrà un trattamento veramente basso di fronte al monte contributi che paga attualmente e destinato non all’accantonamento ma al pagamento della pensioni correnti.

Ma poi dico, persone che nella propria vita lavorativa hanno beneficiato di ottimi trattamenti economici e che di conseguenza sono usciti dal mondo del lavoro con liquidazioni a dir poco “corpose” e che ora sono destinatarie di vitalizi e pensioni se non proprio “d’oro” diciamo almeno molto buone, di fronte a persone che percepiscono una pensione “misera – da fame” che non permette la benché minima possibilità di dignitosa sopravvivenza, è proprio possibile che rimangano insensibili di fronte a tali disparità? Per lo meno potranno essere disponibili a rinunciare a qualcosa, il che non vuol dire intaccare o compromettere assolutamente il loro alto tenore di vita, a favore dei propri simili che potremo definire anche “sfortunati” in quanto la sorte non è stata particolarmente benevola con loro, per situazioni di famiglia, di salute, per l’impossibilità di studiare ecc.

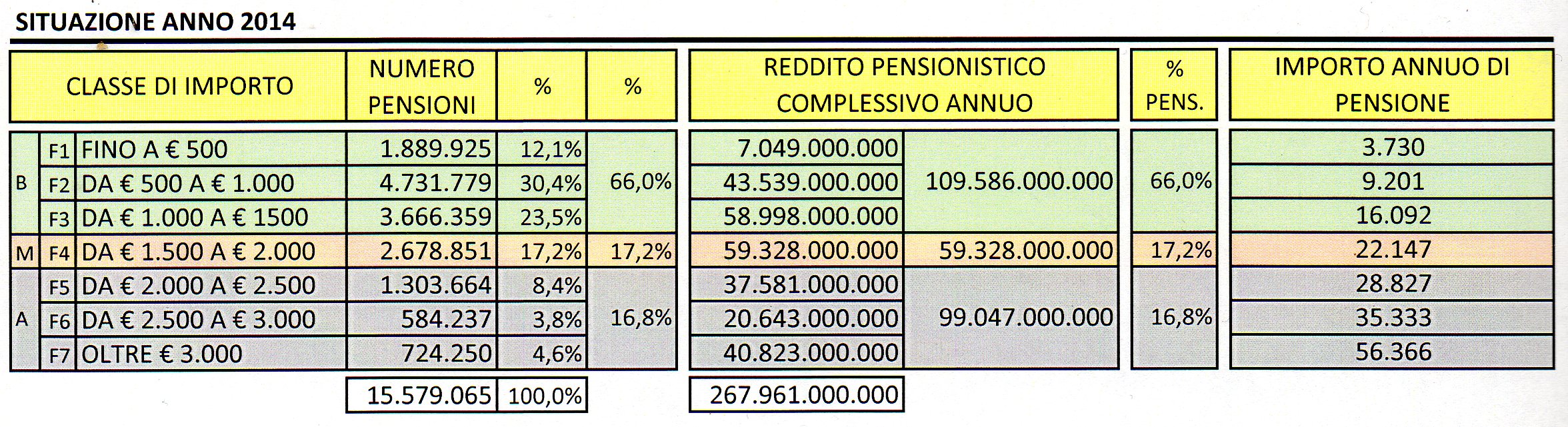

Per deformazione professionale ho voluto rielaborare i dati della tabella in un foglio di calcolo in modo da poter rappresentare, rielaborare ed analizzare i dati forniti

Classi di importo B = Bassa M = Media A = Alta

Interessante notare come il 4,6 % (Classe A/F7) dei pensionati (circa 700.000 prestazioni) percepisca quasi quanto il 40% (Classi B/F1 – B/F2) dei pensionati (oltre 6.000.000 di prestazioni).

Evidente inoltre come il 42,5% dei pensionati (Classi B/F1 – B/F2) percepiscano un importo annuo di pensione veramente basso.

La media delle pensioni della Classe A/F7 porta un importo annuo di Euro 56.366 e di questi 724.250 trattamento “solamente” (si fa per dire) 18.000 hanno un importo altissimo, come si evince da altra tabella.

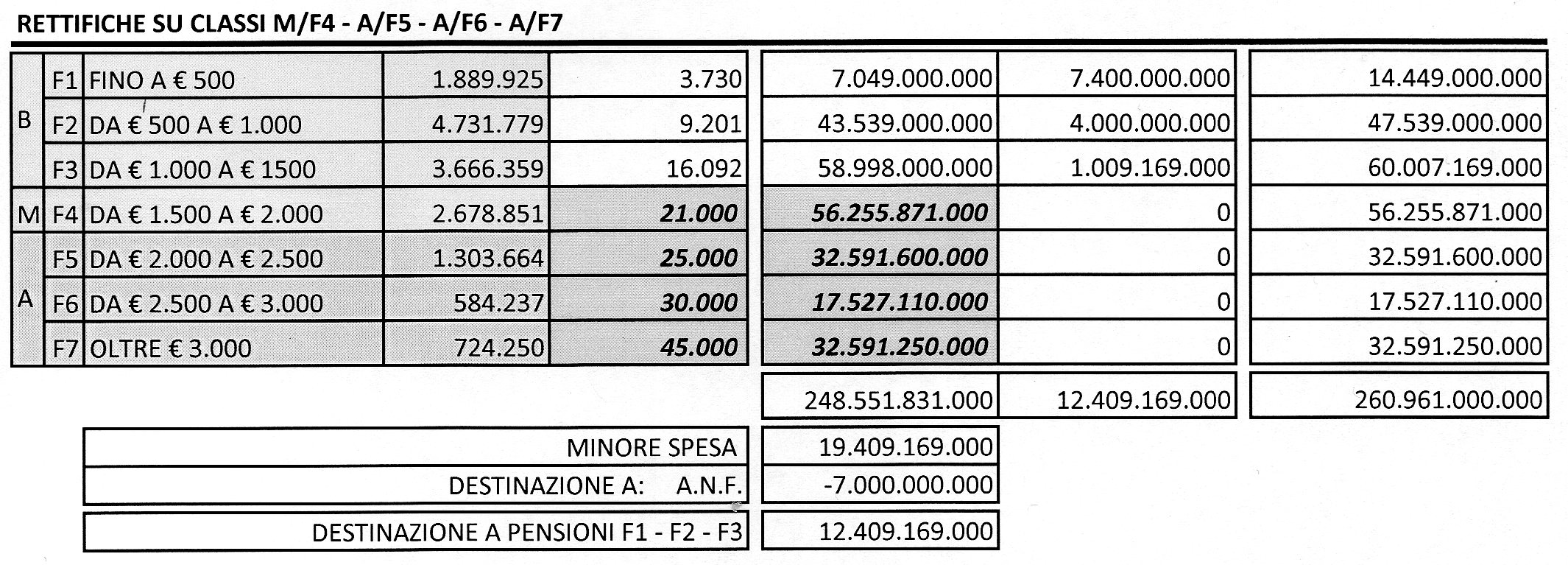

Ipotizzando quindi un “tetto” di importo progressivo sulle fasce alte e in lieve misura nella fascia media, si ottiene una contrazione della spesa pensionistica di quasi 20 miliardi di Euro.

Questi potrebbero essere destinati in parte alle misure a sostegno delle famiglie (ANF e simili) per circa 7 miliardi di Euro e in parte alla integrazione dei trattamenti delle classi di importo più basse per circa 12,4 miliardi di Euro.

Di conseguenza la nuova situazione che verrebbe a definirsi sulle pensioni erogate, sarebbe la seguente

Sul fronte degli assegni familiari avremo triplicata la somma a disposizione per l’erogazione delle prestazioni, pur mantenendo “a carico” l’Assegno per il Nucleo Familiare ai pensionati.

In buona sostanza le tabelle sopra riportate possono costituire un’ipotesi di lavoro. Certo è il fatto che la parte di denaro destinata alla redistribuzione e in tal senso parliamo di quasi 20 miliardi di euro (venti miliardi all’anno … in dieci anni 200 miliardi di euro …. per paragone quattrocentomilamiliardi di vecchie lire) di fatto verrebbero destinati in forma pressoché totale ai consumi dando un forte impulso alla ripresa dell’economia.

Questo anche in relazione ai princìpi base dell’economia politica sul soddisfacimento dei bisogni. Esistono infatti bisogni “primari” che debbono essere necessariamente soddisfatti al fine di garantire la sopravvivenza delle persone e bisogni “secondari” che comprendono tutte le altre esigenze della persona, ma che non riguardano la sopravvivenza.

Un ricalcolo parziale delle prestazioni pensionistiche sulle fasce di reddito alte non toglie loro nulla perché in buona sostanza e con ampia certezza, hanno già soddisfatti anche i propri bisogni secondari e comunque non viene loro interrotta né falcidiata la corresponsione della rendita.

La redistribuzione alle fasce più deboli, nuclei familiari compresi, contribuisce nella maggior parte dei casi al superamento della soglia di povertà corrispondente con il soddisfacimento del propri bisogni primari e in parte almeno di qualche bisogno secondario che per una buona qualità di vita non guasta, anzi ne sono il sale, il sapore.

Il solo trasferimento della somma sopra ipotizzata ai consumi, determina un incremento di P.I.L. pari a + 1,3% e che, come effetto moltiplicatore per la spinta a cascata dei consumi stessi, può arrivare fino a +3%.; da qui i benefici per le maggiori entrate del sistema tributario con l’aumento delle imposte indirette sui consumi, delle imposte dirette sul miglior reddito (o sul ritrovato reddito) delle imprese produttrici di beni e servizi, lo slancio all’occupazione non dato da agevolazioni di Legge ma dall’effettiva ripresa dei consumi (l’azienda in cui lavoro assume nuovi lavoratori non perché la Legge dispone sgravi contributivi, meglio se c’è questa disposizione chiaro, ma perché ha commesse di lavoro da svolgere in quanto i consumi sono ripartiti).

Per questo sono convinto che il Quoziente Familiare Italia non può assolutamente essere calcolato solamente con la parte fiscale, agendo cioè solamente sulla tassazione che dovrebbe passa da tassazione individuale a tassazione familiare, ma deve essere accompagnato dall’azione dell’Istituto di Previdenza Sociale che può e deve assumere totalmente l’aspetto “sociale”, altrimenti una riforma da fare potrebbe essere la modifica del nome da I.N.P.S. a I.N.P. cioè togliere la (S) e diverrebbe ISTITUTO NAZIONALE di PREVIDENZA una normale istituzione dispensatrice di assistenza e previdenza più o meno giusta. Ma un buono Stato deve necessariamente conservare il carattere sociale.

Le disparità non possono essere ammesse e il diritto ad una condizione di vita dignitosa, oltre che ad essere ovvio per “natura” come legge morale, etica e logica, è stabilito anche dalla nostra Costituzione, il che ne va anche della vita dei nostri figli, delle loro speranze, delle loro aspettative, dei loro progetti di vita.

Senza figli non c’è futuro.

Con osservanza

Paolo Moroni

Passignano sul Trasimeno, 15 aprile 2016